O julgamento do Tema 1266 pelo Supremo Tribunal Federal (STF) vem ganhando contornos decisivos nos últimos dias. A discussão central gira em torno da cobrança do Diferencial de Alíquotas (DIFAL) do ICMS com base na Lei Complementar n.º 190/2022 e observação dos princípios da anterioridade anual e nonagesimal.

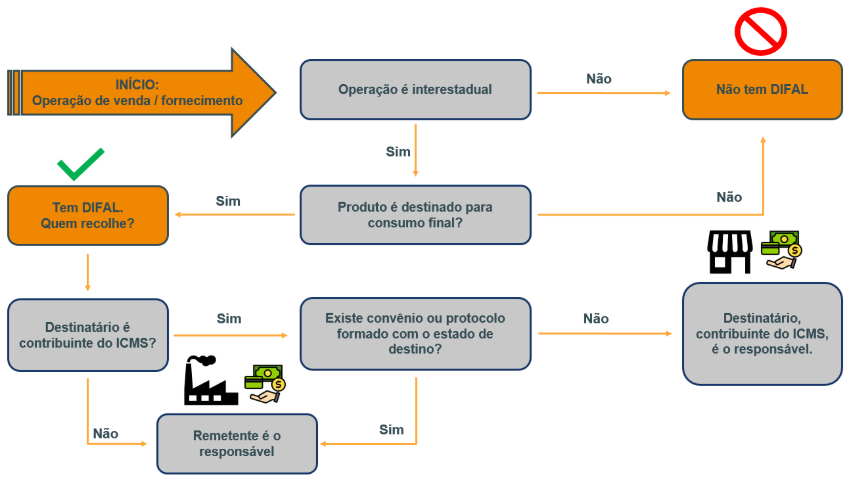

Em breve esquema, o DIFAL-ICMS funciona da seguinte maneira:

O DIFAL-ICMS vinha causando controvérsia desde o início de 2022. A discussão se iniciou ainda em 2021 quando no julgamento do Tema 1093 em repercussão geral, o STF fixou o entendimento no sentido de que a cobrança do imposto com base no Convênio ICMS n.º 93/2015 era inconstitucional, lastreando-se na premissa de que seria necessária a edição de Lei Complementar que justificasse a cobrança pelos estados.

Para atender à necessidade de legislação necessária a suprir o Convênio tido por inconstitucional, houve a edição da LC n.º 190/2022, com entrada em vigor em 5/1/2022. A partir disso, surgiu a controvérsia sobre a possibilidade de a norma produzir efeitos ainda em 2022, ou, se a nova lei teria vigência apenas a partir de janeiro de 2023, em atenção aos princípios constitucionais das anterioridades nonagesimal e anual.

O Supremo Tribunal Federal (STF), por maioria, no julgamento das Ações Diretas de Inconstitucionalidade (ADIs) n. 7.066, 7.070 e 7.078, entendeu que o DIFAL-ICMS exigido nas vendas para consumidor final não contribuinte do imposto, deve respeitar somente a anterioridade nonagesimal e, portanto, ser exigido a partir de 04 de abril de 2022.

Agora, no julgamento do Tema 1266, a maioria do Plenário, acompanhando o voto do relator, ministro Alexandre de Moraes, firmou que a lei não instituiu novo tributo, mas apenas disciplinou a cobrança, de modo que basta o respeito ao prazo de 90 dias (anterioridade nonagesimal). Assim, o DIFAL-ICMS poderia ser exigido a partir de 4 de abril de 2022.

O ministro Flávio Dino, apesar de concordar com o Relator no mérito, propôs uma modulação de efeitos, para proteger os contribuintes que ingressaram com ações judiciais até 29 de novembro de 2023 e deixaram de recolher o tributo em 2022, afastando a possibilidade de cobrança retroativa nesses casos.

Já o ministro Edson Fachin apresentou voto divergente, sustentando que a LC 190/2022 inaugurou nova obrigação tributária, razão pela qual seria necessária a observância da anterioridade anual, com a cobrança somente a partir de 2023.

Até o presente momento, o Supremo Tribunal Federal definiu que as leis estaduais editadas antes da LC 190/2022 permanecem válidas, mas produzem efeitos apenas a partir da vigência dessa lei e os contribuintes que ajuizaram ações judiciais em 2022 e deixaram de recolher o tributo naquele ano não poderão ser cobrados pelo DIFAL nesse período.

Apesar da formação de maioria favorável à cobrança desde abril de 2022, o presidente do STF, ministro Luís Roberto Barroso, pediu vista dos autos na última sessão, suspendendo a conclusão do julgamento. Esse pedido adia a fixação definitiva da tese e a definição sobre a eventual modulação dos efeitos.

Nossa equipe de Tributário permanece à disposição para prestar os esclarecimentos adicionais que se fizerem necessários.

Por Elaine Carvalho da Silva