No dia 03/04/2024, a Receita Federal publicou a Instrução Normativa n° 2184/24, que dispõe sobre a autorregularização incentivada de débitos tributários de Imposto sobre a Renda das Pessoas Jurídicas – IRPJ e da Contribuição Social sobre o Lucro Líquido – CSLL, apurados em decorrência de exclusões efetuadas em desacordo com o art. 30 da Lei nº 12.973/14.

Como se sabe a Lei n° 14.789/23 além de revogar o referido artigo 30, também previu que os débitos apurados em virtude de exclusões em desacordo com o que dispunha o artigo, desde que não lançados, poderão ser objeto de autorregularização específica pelo contribuinte antes do lançamento.

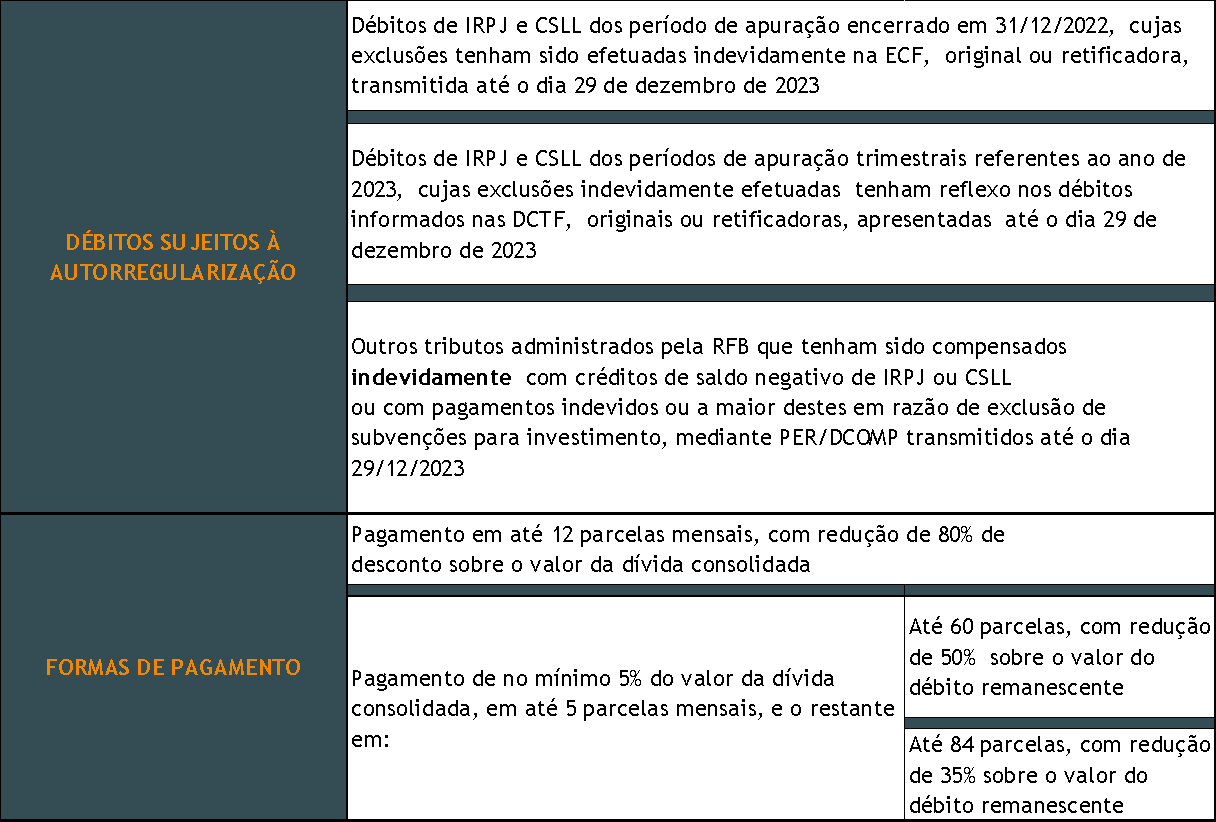

A Instrução Normativa nº 2184/24, prevê as seguintes condições:

Com o objetivo de fazer jus aos descontos, o contribuinte deverá aderir ao programa, mediante abertura de processo digital pelo e-CAC e a entrega da ECF e DCTF retificadoras até 31/05/2024 para débitos até 31/12/2022, e da DCTF retificadora até 31/07/2024 para os períodos de apuração trimestral referentes ao ano de 2023.

Caso os prazos sejam descumpridos haverá a exclusão do regime de autorregularização e retomada da cobrança dos créditos.

Importante ressaltar que a adesão implica em confissão irrevogável e irretratável dos débitos indicados, bem assim a conformação do contribuinte em relação a Lei nº 14.789/23, em especial quanto às condições para habilitação e aos limites de aproveitamento de crédito fiscal, sob pena de rescisão

Nossa equipe de Tributário permanece à disposição para tratar do tema.

Por Meiriellen Targino.